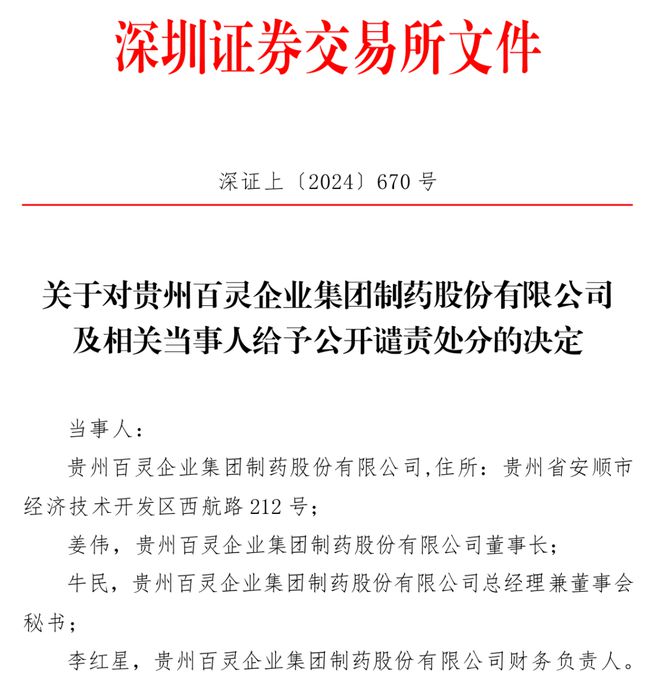

8月16日,深交所发布的文件称★★★,经查明,贵州百灵及相关当事人存在以下违规行为★★:

天健会计师事务所对ST百灵2023年年报出具了带强调事项段的保留意见的审计报告。

对此,ST百灵的解释是,因年报数据审核量大★★★,工作人员疏忽,导致部分数据填报错误★。11月8日★★,ST百灵收于4.15元,最新市值为58亿元★★。

这违反了深交所《股票上市规则(2023年8月修订)》相关规定。公司董事长姜伟、总经理兼董事会秘书牛民★★、财务负责人李红星未能恪尽职守、履行勤勉尽责义务,违反了相关规定★★★,对公司上述违规行为负有重要责任★★。

ST百灵存在以下问题:“一是销售费用归属期间不准确等会计处理不符合企业会计准则规定★★★,二是内部控制存在重大缺陷。以上问题导致公司多年财务数据披露不线日晚,ST百灵发布的《关于2023年年度报告的更正公告》更正了相关季度财务数据★,虽然更正前后的2023年年报中的分季度净利润加总后的数据一致,但更正前后加总的扣非净利润相差1493.08万元。

而且★★,ST百灵2023年各季度营业收入和净利润波动较大★,第四季度营业收入和净利润分别为14.53亿元、-6.47亿元,营业收入显著高于前三季度,但净利润较前三季度出现大幅亏损。

不过,近10年来,ST百灵屡次收到深交所下发的关注函★★、监管函及年报问询函★。特别是从2014年至2024年, ST百灵连续10年收到年报问询函★★★,涉及的问题包括应收账款、存货、营收、销售费用等指标异常。

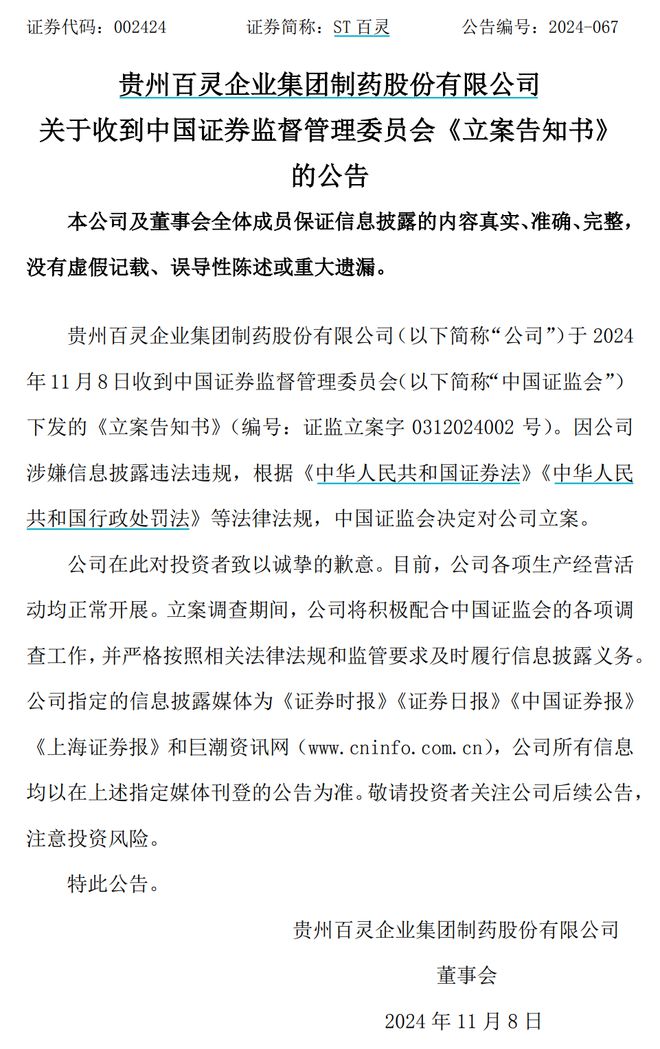

ST百灵11月8日晚公告★,公司于11月8日收到证监会下发的《立案告知书》。因公司涉嫌信息披露违法违规,根据相关法律法规,证监会决定对公司立案。

对此,深交所在2023年年报问询函中向ST百灵发问:“是否存在商业贿赂等费用支出违规的行为★★★?是否存在跨期确认收入及跨期转结成本费用等情形?★★★”

2024年4月30日,公司披露的《2023年年度报告》显示,公司2023年度归属于上市公司股东的净利润为-4.15亿元,较2022年度由盈转亏★★★。公司未在规定期限内披露2023年度业绩预告★★★。

【导读】ST百灵11月8日晚公告★,因涉嫌信披违法违规,证监会决定对公司立案

因此★★★,经深交所纪律处分委员会审议通过,深交所决定对贵州百灵及公司董事长姜伟、总经理兼董事会秘书牛民、财务负责人李红星给予公开谴责的处分★。

在被深交所公开谴责之后,连续10年收到深交所年报问询函、“多年财务数据披露不真实”的ST百灵★★,又被证监会立案★。

在此期间,从2014年至2018年★,ST百灵净利润逐年上升;但从2019年至2023年,ST百灵的净利润呈断崖式下跌,甚至在2023年由盈转亏★。

“多年财务数据披露不线年★,ST百灵实现营业收入42.63亿元,同比增长20.42%;销售费用为23.11亿元,同比增长51%★★,显著高于营业收入增长幅度。2023年市场开拓及促销费用占销售费用的73★★★.19%★。

地址:上海市闵行区紫海路170号

总机:0086-21-8023 8200

Close

Close

最新新闻

最新新闻